Planejamento e gestão governamental

O planejamento é uma das características mais distintivas do gênero humano em relação aos animais. A percepção de que é possível estimar as consequências futuras de uma ação realizada no presente fez Matus (1993) afirmar que o planejamento é tão somente o cálculo que precede e preside a ação. Em síntese, os seres humanos aplicam-se para garantir que os objetivos desejados individual e/ou coletivamente sejam alcançados através de ações premeditadas, considerando benefícios futuros e custos presentes.

Quando o espaço de análise se amplia para a gestão pública, o planejamento não é mais apenas uma opção à improvisação. Ele é obrigatório como um instrumento de gestão das organizações públicas e acompanha compulsoriamente a execução das políticas públicas.

Todo gestor público se obriga a respeitar as normas do direito público, que estabelece que o gestor só pode realizar alguma ação se for expressamente autorizado a fazê-la. O princípio da legalidade, assim, obriga que, todos os anos, os gestores públicos se comprometam a apresentar ao poder legislativo a previsão das receitas públicas e os gastos que serão realizados pela esfera administrativa correspondente. Aprovadas essa previsão e essa proposta de aplicação dos recursos públicos em ações e serviços de interesse social, o governo está autorizado legalmente a executar tal previsão de receitas e gastos. Esse processo é chamado de processo orçamentário e tem algumas especificidades técnicas que apresentaremos a seguir.

Orçamento público

O orçamento público é um instrumento legal em que são previstas as receitas e fixadas as despesas de determinado ente político (União, estados, Distrito Federal e municípios) para o exercício financeiro.

A Lei nº4.320/64, que institui normas gerais de direito financeiro para a elaboração e o controle dos orçamentos e dos balanços da União, dos estados, dos municípios e do Distrito Federal, em seu artigo 34, afirma que “o exercício financeiro coincidirá com o ano civil” (BRASIL, 1964).

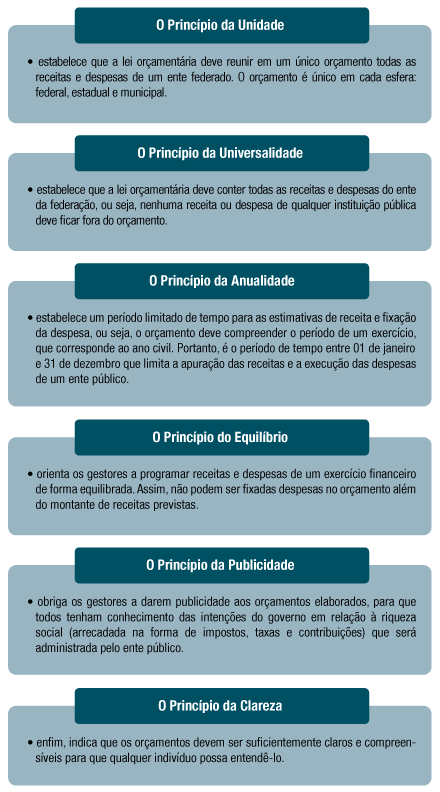

Assim, o orçamento público apresenta-se como um instrumento importante na gestão dos recursos públicos, já que ele permite que a sociedade controle as despesas efetuadas e as receitas arrecadadas. O orçamento público tem alguns princípios que orientam a sua elaboração: Unidade, Universalidade, Anualidade, Equilíbrio, Publicidade e Clareza. Vejamos alguns detalhes de cada princípio a seguir.

Calvo, Magajewski e Andrade